Bei der Berufsunfähigkeitsversicherung handelt es sich um einen alternativlosen Schutz für Ihr Einkommen, der Sie vor dem finanziellen Absturz bewahren kann. Eine längere Erkrankung oder ein Unfall reichen oft schon aus, damit Teile des Gehalts wegfallen. Staatliche Leistungen gibt es nur noch sehr eingeschränkt. Deshalb ist es wichtig, privat vorzusorgen - beispielsweise mit einer Berufsunfähigkeitsversicherung. Die lohnt sich sogar schon für Schüler, Studenten oder Berufsanfänger. Denn frühe Vorsorge zahlt sich aus und ist oft günstiger.

Berufsunfähigkeitsversicherung: Einkommen absichern.

Der passende Schutz - flexibel und nachhaltig.

- Stark und zuverlässig

- Flexibel: Lässt sich an Lebenssituationen und Bedürfnisse anpassen

- Nachhaltig: Fokus auf Umwelt sowie soziale Aspekte

19 Mal die Bestnote

Im Überblick

Günstig und leistungsstark: Berufsunfähigkeitsversicherung bei der NÜRNBERGER

Jeder 4. Erwerbstätige wird im Lauf seines Arbeitslebens zumindest zeitweise berufsunfähig. Gegen dieses Risiko sollten Sie abgesichert sein. Mit der NÜRNBERGER setzen Sie auf einen erfahrenen und finanzstarken Partner. Das bestätigt auch die renommierte Ratingagentur Franke und Bornberg und hat für die NÜRNBERGER Lebensversicherung zum 19. Mal in Folge die Bestnote FFF+ (hervorragend) vergeben.

Außerdem wurde die NÜRNBERGER als erster BU-Versicherer für ihre kundenorientierte Betreuung im BU-Leistungsfall vom TÜV NORD CERT zertifiziert.

Tarife im Detail

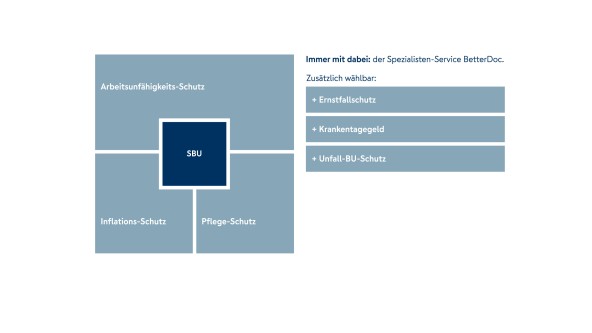

Die individuelle BU-Lösung für Sie von der NÜRNBERGER

Jeder Mensch hat unterschiedliche Bedürfnisse, Leidenschaften und Mittelpunkte im Leben. Das zeigt sich auch in der Berufswahl. Deshalb gibt es bei uns nicht nur eine Art, die Arbeitskraft abzusichern. Gestalten Sie Ihre Berufsunfähigkeitsversicherung ganz nach Ihrem Bedarf - mit verschiedenen Bausteinen, die Sie individuell zusammenstellen können. Die NÜRNBERGER macht's möglich.

Preis und Rechenbeispiele

Ein Beispiel-Fall: So hilft die Berufsunfähigkeitsversicherung

Lena, 31 Jahre, IT-Kauffrau, hat eine Berufsunfähigkeitsversicherung mit Arbeitsunfähigkeits-Schutz abgeschlossen. Zum Glück, denn bei einem Fahrradunfall verletzt sie sich schwer an der Wirbelsäule. Zunächst ist nicht klar, wie lange sie ausfällt. Nach 3 Monaten bescheinigt ihr die Orthopädin, dass sie mindestens weitere 3 Monate arbeitsunfähig sein wird.

Die Bescheinigung reicht sie bei der NÜRNBERGER ein und bekommt rückwirkend ab dem ersten Monat die Leistung aus dem Arbeitsunfähigkeits-Schutz. Nachdem sich der Genesungsprozess verzögert, kann Lena auch nach 6 Monaten noch nicht arbeiten. Da auch die Voraussetzungen einer Berufsunfähigkeit erfüllt sind, bekommt sie lückenlos die Berufsunfähigkeitsrente ausgezahlt.

Häufige Fragen